Die Erfolgsrechnung – im Ausland auch als Gewinn- und Verlustrechnung bekannt – gehört nebst der Bilanz zu den wichtigsten Auswertungen der doppelten Buchhaltung. Doch wie wird eine Erfolgsrechnung nach Schweizer Obligationenrecht (OR) richtig erstellt und interpretiert?

Was ist eine Erfolgsrechnung?

Die Erfolgsrechnung zeigt die angefallenen Aufwände und Erträge eines Unternehmens über einen bestimmten Zeitraum. Die Differenz zwischen den Aufwänden und Erträgen ergibt einen Gewinn oder Verlust.

Hinweis: Erfolgsrechnung ist der in der Schweiz verbreitete Begriff, während im Ausland häufig von Gewinn- und Verlustrechnung (GuV) gesprochen wird. Es handelt sich jedoch um dasselbe.

Unterschied Bilanz und Erfolgsrechnung

Die Bilanz und Erfolgsrechnung sind die wichtigsten beiden Auswertungen der doppelten Buchhaltung:

- Die Bilanz zeigt das Vermögen und die Schulden zu einem bestimmten Zeitpunkt.

- Die Erfolgsrechnung zeigt die Aufwände und Erträge über einen bestimmten Zeitraum.

Beide Auswertungen zeigen den Gewinn oder Verlust des Unternehmens, der übereinstimmen muss, damit die Buchhaltung korrekt ist.

Die Bilanz bietet also eine Momentaufnahme am Ende eines bestimmten Zeitraums, normalerweise am Jahresende. Die Erfolgsrechnung hingegen ist wie ein Film, der die Leistung des Unternehmens während eines bestimmten Zeitraums zeigt, normalerweise über ein Geschäftsjahr.

Gliederung einer Erfolgsrechnung

Die Erfolgsrechnung ist eine Liste von Aufwands- und Ertragskonten, gegliedert in standardisierte Untergruppen und Zwischensummen.

Voraussetzungen an eine Erfolgsrechnung nach OR

Folgende Voraussetzungen sind gemäss Art. 959b OR sowie den Grundsätzen der ordnungsgemässen Rechnungslegung nach Art. 958 OR einzuhalten:

- Klare Gliederung und Reihenfolge: Die Positionen müssen in der gesetzlich vorgegebenen Reihenfolge dargestellt werden.

- Einzelne Ausweisung der Positionen: Posten dürfen grundsätzlich nicht miteinander verrechnet werden (Bruttoprinzip).

- Periodengerechtigkeit: Erträge und Aufwände müssen der entsprechenden Periode korrekt zugeordnet sein (z.B. müssen Anzahlungen für noch nicht geleistete Arbeiten oder bereits bezahlte Aufwände, deren Leistung erst im Folgejahr anfällt, abgegrenzt werden).

- Zusätzliche Offenlegung: Falls wesentlich für Dritte, sind weitere Positionen separat in der Erfolgsrechnung oder im Anhang aufzuführen. Speziell bei der Absatzerfolgsrechnung sind im Anhang zusätzlich Personalaufwand und Abschreibungen/Wertberichtigungen zu zeigen.

Aufbau der Erfolgsrechnung

Eine Erfolgsrechnung nach dem Gesamtkostenverfahren (eine sogennante «Produktionserfolgsrechnung»), welche in Schweizer KMU verbreitet ist, muss wie folgt gegliedert sein:

- Nettoerlöse aus Lieferungen und Leistungen

- Bestandesänderungen an unfertigen und fertigen Erzeugnissen sowie an nicht fakturierten Dienstleistungen

- Materialaufwand

- Personalaufwand

- übriger betrieblicher Aufwand

- Abschreibungen und Wertberichtigungen auf Positionen des Anlagevermögens

- Finanzaufwand und Finanzertrag

- betriebsfremder Aufwand und betriebsfremder Ertrag

- ausserordentlicher, einmaliger oder periodenfremder Aufwand und Ertrag

- direkte Steuern

- Jahresgewinn oder Jahresverlust

Muss ich jede Position aufführen?

Positionen in der Erfolgsrechnung, die keinen oder nur einen unwesentlichen Wert aufweisen, müssen gemäss Art. 958d OR nicht zwingend separat aufgeführt werden.

Einstufige vs. mehrstufige Erfolgsrechnung

In der Schweizer Buchhaltung gibt es grundsätzlich zwei Arten der Erfolgsrechnung: die einstufige und die mehrstufige Erfolgsrechnung.

Während die einstufige Erfolgsrechnung für einen schnellen Überblick geeignet ist, erlaubt die mehrstufige Variante eine tiefere und präzisere Analyse der Geschäftsergebnisse.

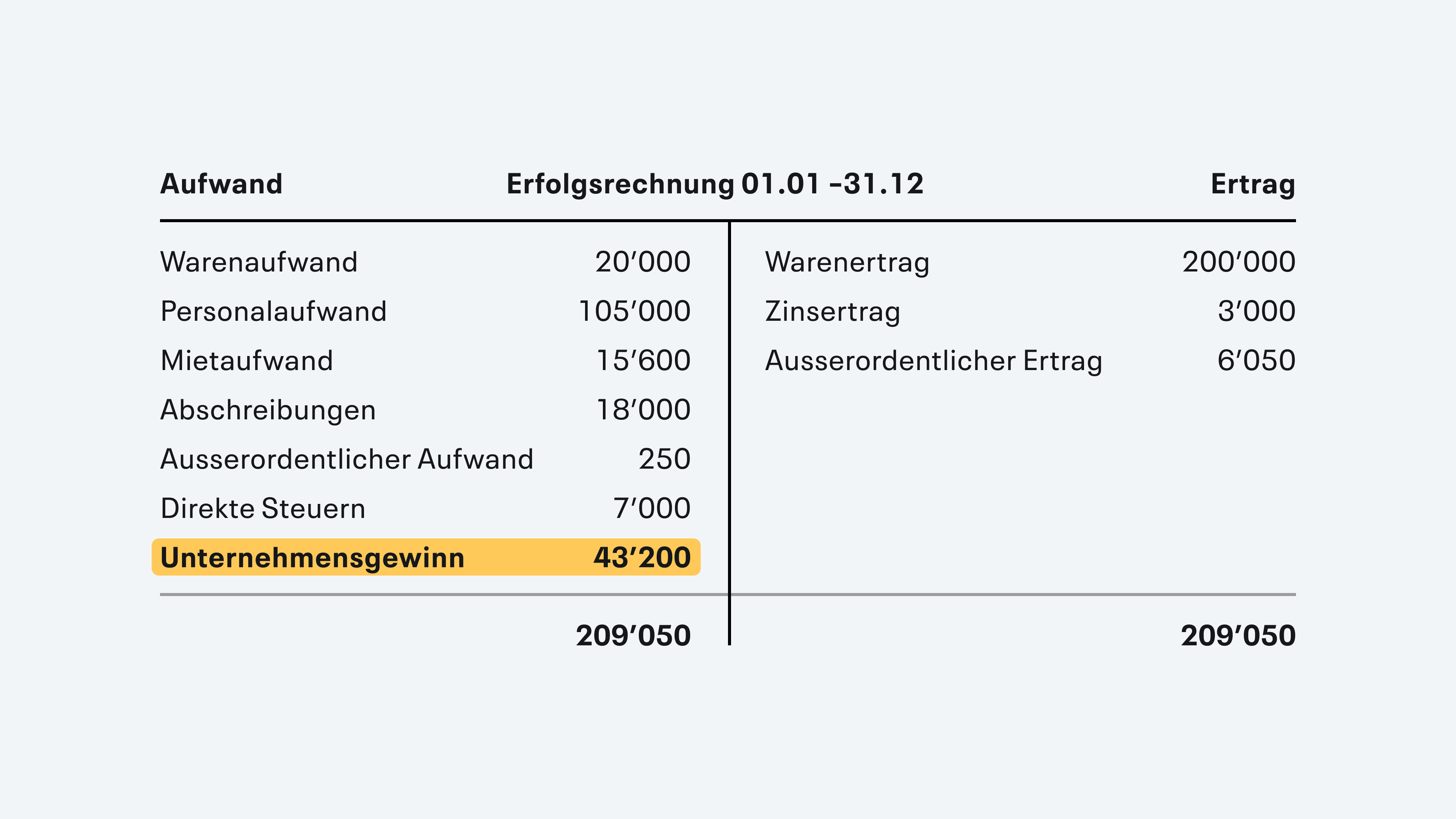

Einstufige Erfolgsrechnung

Die einstufige Erfolgsrechnung ist die einfachste Form der Gewinnermittlung. Dabei werden sämtliche Erträge addiert und alle Aufwände davon abgezogen. Das Ergebnis ist der Gewinn oder Verlust. Diese Variante bietet einen schnellen Überblick, aber wenig detaillierte Informationen über die Herkunft des Gewinns.

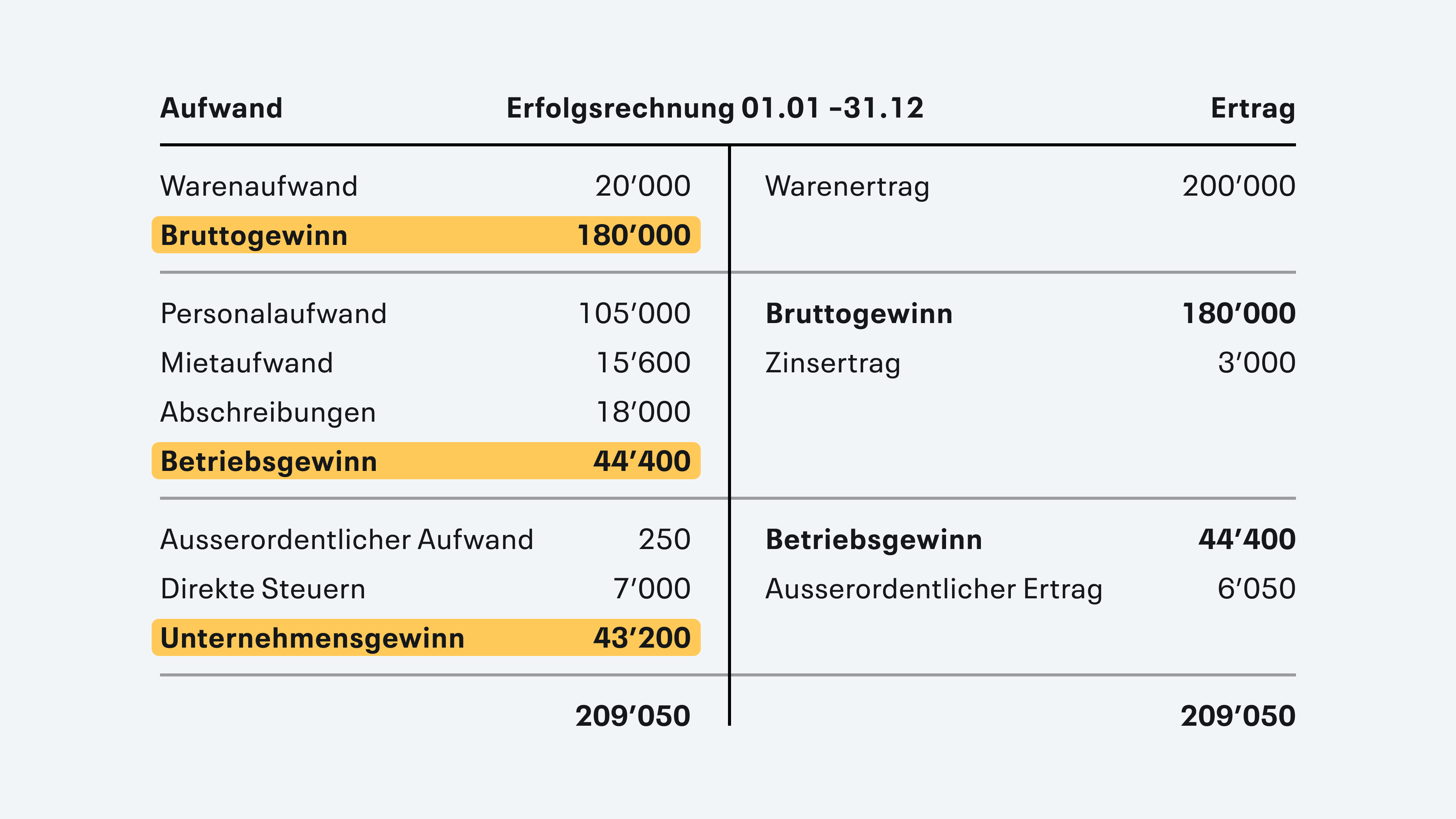

Mehrstufige Erfolgsrechnung

Im Gegensatz dazu gliedert die mehrstufige Erfolgsrechnung den Erfolg in mehrere Schritte. Dabei entsteht ein detaillierteres Bild der wirtschaftlichen Situation eines Unternehmens:

- Bruttogewinn: Umsatz (Ertrag) minus direkte Kosten (wie Warenaufwand)

- Betriebsgewinn (EBIT): Bruttogewinn minus betriebliche Aufwände (z.B. Personal, Miete, Marketing)

- Unternehmensgewinn: Betriebsgewinn minus betriebsfremde Aufwände und Erträge (wie Zinsen, Immobilienerträge oder Steuern)

Die mehrstufige Erfolgsrechnung bietet mehr Transparenz und ermöglicht, gezielt Schwachstellen und Stärken zu identifizieren. Unternehmen erhalten dadurch wertvolle Informationen zur Optimierung ihres Betriebsergebnisses.

Aufwandsarten und Ertragsarten

Es gibt verschiedene Kategorien von Aufwendungen und Erträgen, die du beachten solltest. Du kannst dich für die Gliederung am Kontenrahmen KMU orientieren. In Schweizer Buchhaltungssoftware ist die Gliederung von diesem Kontenrahmen automatisch hinterlegt.

Hauptarten von Aufwendungen

- Materialaufwand: Diese Aufwendungen beziehen sich auf den Einkauf von Roh-, Hilfs- und Betriebsstoffen, die für die Produktion notwendig sind.

- Personalaufwand: Hierzu zählen die Gehälter und Löhne der Mitarbeitenden sowie alle damit verbundenen Sozialleistungen.

- Abschreibungen: Abschreibungen erfassen den Wertverlust von Anlagevermögen, wie Maschinen oder Gebäude, über die Nutzungsdauer.

- Betriebsaufwand: Dies umfasst sämtliche Betriebskosten, wie Miete, Energiekosten und Versicherungen.

Ertragsarten im Überblick

- Betriebsertrag: Diese Kategorie erfasst alle Einnahmen, die durch die hauptsächliche Geschäftstätigkeit, wie Verkauf von Produkten oder Dienstleistungen, generiert werden.

- Zinsertrag: Einnahmen aus Zinsen, die das Unternehmen durch Investitionen oder Kredite erhält.

- Andere Erträge: Diese Rubrik kann alle sonstigen Einnahmen umfassen, die nicht direkt mit den Hauptgeschäftsaktivitäten zusammenhängen, wie einmalige Verkaufserlöse von Anlagevermögen.

So liest du eine Erfolgsrechnung

Indem du die Erfolgsrechnung liest, erhältst du einen Überblick über die Erträge und die Aufwendungen des Unternehmens und kannst Rückschlüsse auf die Profitabilität und Effizienz der Geschäftsaktivitäten ziehen.

- Zuoberst in der Erfolgsrechnung findest du den Umsatz, den die Unternehmung in der Periode erzielt hat.

- Davon abgezogen werden dann Kosten wie Materialkosten, Löhne und sonstige Betriebskosten. Hier kannst du somit nachlesen, wie hoch die Aufwände sind.

- Über die Zwischensummen «Bruttogewinn», «Operativer Gewinn (EBIT)» und «EBITDA» kannst du die Profitabilität des operativen Geschäfts erkennen und über Perioden vergleichen.

- Am Ende der Erfolgsrechnung findest du den Reingewinn oder -verlust in der Periode.

Ein weiterer relevanter Punkt ist der Vergleich mit Vorperioden oder Branchenkennzahlen. Dies kann helfen, die Leistung des Unternehmens objektiv zu bewerten.

Ein spezielles Augenmark ist auch auf aussergewöhnliche Positionen zu legen, da sie das Ergebnis beeinflussen können, jedoch in der Zukunft nicht regelmässig anfallen müssen.

Wie erstelle ich eine Erfolgsrechnung?

Schritt-für-Schritt-Anleitung

Hier führen wir dich durch die wesentlichen Schritte, um eine erfolgreiche und fehlerfreie Erfolgsrechnung zu erstellen.

- Beginne mit der Erfassung aller relevanten Dokumente: Sammle alle Belege und Dokumente, die Einnahmen und Ausgaben betreffen. Dazu gehören Rechnungen, Quittungen, Bankauszüge und Verträge. Jeder Beleg kann entscheidend sein, also lasse nichts aus.

- Kategorisiere deine Einnahmen und Ausgaben: Ordne die Erträge und Aufwendungen ihren jeweiligen Kategorien zu. Jeder Posten sollte korrekt zugeordnet werden, um spätere Korrekturen zu vermeiden.

- Ermittele den Umsatz: Addiere alle Verkaufserlöse und sonstigen Erträge, um den Gesamtumsatz zu bestimmen. Diese Summe ist ausschlaggebend für die weiteren Berechnungen, also stelle sicher, dass du keine Einnahme übersiehst.

- Bestimme die Gesamtkosten: Addiere alle notwendigen Aufwendungen zur Erzielung der Umsätze. Dazu zählen Materialkosten, Löhne, Mieten und andere Betriebsausgaben. Eine genaue Erfassung sorgt für präzise Ergebnisse.

- Berechne den Bruttogewinn: Ziehe die Gesamtkosten von den Erträgen ab, um den Bruttogewinn zu ermitteln. Diese Kennzahl zeigt dir, wie rentabel dein Betrieb auf den ersten Blick ist.

- Berücksichtige Abschreibungen und Zinsen: Erstelle eine Auflistung aller weiteren betrieblichen Erträge und Aufwendungen, wie beispielsweise Abschreibungen oder Zinsen, um zum Betriebsergebnis zu kommen.

- Erstelle das finale Layout der Erfolgsrechnung: Bringe alle gesammelten Informationen in eine klare und nachvollziehbare Form.

- Prüfung und Kontrolle: Überprüfe abschliessend alle Angaben sorgfältig auf Richtigkeit und Vollständigkeit. Es eignet sich hier insbesondere ein Abgleich mit der Bilanz, ob der Gewinn- oder Verlust übereinstimmt.

Buchhaltungssoftware für Erfolgsrechnung

Eine moderne Buchhaltungssoftware erstellt deine Erfolgsrechnung automatisch und fehlerfrei. Mit infinity.swiss erhältst du nicht nur eine einfache Erfolgsrechnung, sondern eine detaillierte mehrstufige Darstellung, die dir wertvolle Einblicke in deine Unternehmensleistung gibt.

Vorteile einer automatisierten Erfolgsrechnung:

- Zeitersparnis: Keine manuellen Berechnungen mehr nötig

- Fehlerminimierung: Automatische Verbuchung reduziert Rechenfehler

- Jederzeit verfügbar: Abruf der aktuellen Erfolgsrechnung per Mausklick

- Schweizer Compliance: Automatische Einhaltung der OR-Vorschriften

- Vergleichsmöglichkeiten: Einfacher Vergleich zwischen verschiedenen Perioden

Mit infinity.swiss kannst du dir für jede beliebige Periode eine aktuelle Erfolgsrechnung erstellen lassen und diese direkt als PDF herunterladen – ideal für Zwischenabschlüsse oder spontane Auswertungen.

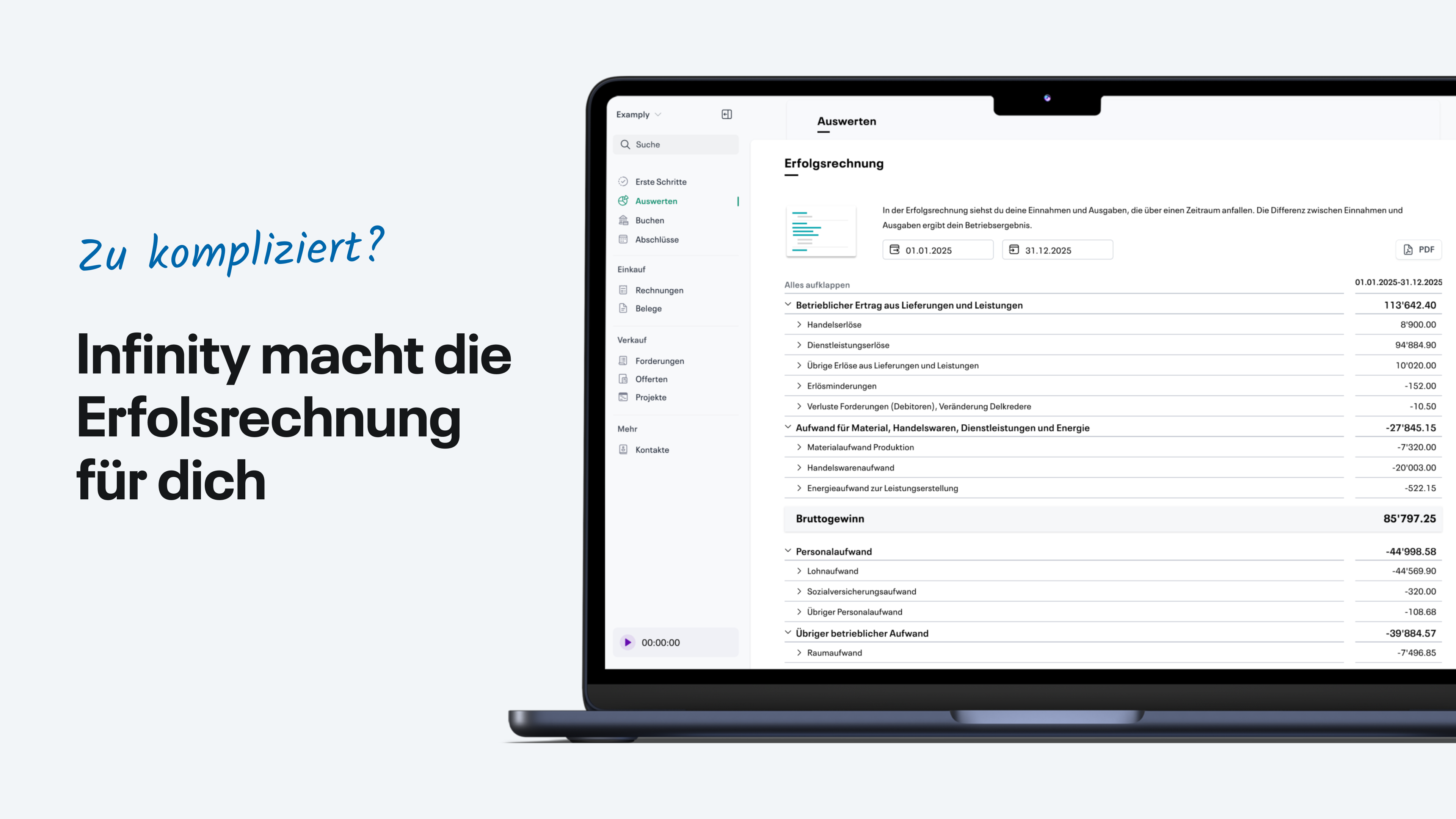

So sieht eine Erfolgsrechnung in infinity.swiss aus

Der Screenshot zeigt die benutzerfreundliche Oberfläche von infinity.swiss bei der Darstellung einer mehrstufigen Erfolgsrechnung. Du siehst hier alle wichtigen Elemente auf einen Blick:

- Flexible Zeiträume: Über die Datumsfelder kannst du beliebige Perioden auswählen – vom Monatsabschluss bis zum Jahresabschluss

- Mehrstufiger Aufbau: Die Erfolgsrechnung zeigt klar strukturiert den Weg vom Umsatz über Bruttogewinn und EBITDA bis zum Reingewinn

- Aufklappbare Positionen: Jede Hauptkategorie lässt sich bei Bedarf aufklappen, um detaillierte Buchungen einzusehen

- Sofortiger PDF-Export: Mit einem Klick auf "PDF" erhältst du eine professionell formatierte Erfolgsrechnung für Behörden oder Geschäftspartner

- Automatische Berechnung: Alle Zwischensummen und Kennzahlen werden automatisch berechnet – Rechenfehler gehören der Vergangenheit an

Besonders praktisch: Du kannst die Erfolgsrechnung zu jedem beliebigen Zeitpunkt abrufen und musst nicht bis zum Jahresende warten. So behältst du das ganze Jahr über den Überblick über deine Unternehmensentwicklung.

Drei Praxisbeispiele aus verschiedenen Branchen

Freelancer-Agentur ohne Lager: Bei Dienstleistungsunternehmen ist der Materialaufwand meist gering – der Fokus liegt auf Personalkosten und Betriebsaufwand. Hier kannst du besonders gut die operative Effizienz messen, da die EBITDA-Marge oft über 30% liegt.

E-Commerce-Shop: Waren- und Versandkosten dominieren die Kostenstruktur. Bestandesveränderungen wirken sich direkt auf den Bruttogewinn aus und müssen sauber erfasst werden. Die Bruttogewinnmarge ist hier eine zentrale Kennzahl für den Erfolg.

SaaS-Startup: Materialaufwand spielt eine untergeordnete Rolle, dafür sind Entwicklungskosten und Marketing meist hoch. Wichtig ist hier, zwischen EBITDA und tatsächlichem Cash-Flow zu unterscheiden, da diese stark voneinander abweichen können.

Diese Beispiele zeigen, wie unterschiedlich Erfolgsrechnungen je nach Branche aussehen können. Mit einer modernen Buchhaltungssoftware wie infinity.swiss erhältst du automatisch die relevanten Kennzahlen für deine Branche und kannst deine Performance optimal überwachen.

Kennzahlen der Erfolgsrechnung

Umsatz

Der Umsatz umfasst sämtliche Einnahmen eines Unternehmens aus dem Verkauf von Waren und Dienstleistungen innerhalb einer bestimmten Periode. Er bildet den Ausgangspunkt der Erfolgsrechnung.

Bruttogewinn

Der Bruttogewinn ergibt sich aus dem Umsatz abzüglich der direkten Herstellungskosten (Waren- und Materialaufwand). Er zeigt die Ertragskraft des Kerngeschäfts ohne Berücksichtigung von Fixkosten wie Miete, IT-Aufwand, Löhne, etc.

Operatives Ergebnis (EBITDA)

EBITDA (Earnings before Interest, Taxes, Depreciation and Amortisation) misst den operativen Gewinn vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und immateriellen Vermögensgegenstände. Es ermöglicht Vergleiche der Rentabilität zwischen Unternehmen unterschiedlicher Branchen und Investitionsniveaus.

Amortisation vs. Amortisierung in EBITDA

Hinweis: Das englische Wort «Amortisation» in der EBITDA-Abkürzung meint hier Abschreibungen auf immaterielle Vermögensgegenstände und hat nichts mit dem häufig verwechselten deutschen Begriff «Amortisierung» zu tun, welches eine Tilgung einer Finanzschuld beschreibt.

EBIT

EBIT (Gewinn vor Zinsen und Steuern) misst den operativen Gewinn nach Abschreibungen und Amortisationen, aber vor Zinsen und Steuern. Es bildet eine zentrale Kennzahl für die operative Leistungsfähigkeit und Ertragskraft eines Unternehmens.

Reingewinn

Der Reingewinn (oder Reinverlust wenn negativ), oft auch als Nettoergebnis bezeichnet, ist das endgültige Ergebnis, das nach Abzug aller Aufwendungen, Kosten und Steuern von den Erträgen eines Unternehmens übrig bleibt.

In der doppelten Buchhaltung muss der Reingewinn auf der Erfolgsrechnung mit demjenigen aus der Bilanz übereinstimmen – ansonsten ist in der Buchhaltung ein Fehler unterlaufen.

Häufig gestellte Fragen zur Erfolgsrechnung

Muss ich eine Erfolgsrechnung erstellen?

Gemäss Schweizer Obligationenrecht (OR) müssen folgende Unternehmen zwingend eine Erfolgsrechnung erstellen:

- Aktiengesellschaften (AG)

- Gesellschaften mit beschränkter Haftung (GmbH)

- Genossenschaften

- Einzelunternehmen oder Kollektivgesellschaften, die einen jährlichen Umsatz von über CHF 500'000 haben

Auch für Einzelunternehmen unterhalb der Schwelle kann es sich für bessere Auswertungen, einfachere MWST-Abrechnung und mehr Sicherheit im Steuerabschluss lohnen, auch eine ordnungsgemässe doppelte Buchhaltung zu führen.

Mit einer doppelten Buchhaltungssoftware wie infinity.swiss lässt sich dann automatisch eine Erfolgsrechnung auch ohne Vorwissen per Klick erstellen.

Wann muss eine Erfolgsrechnung erstellt werden?

Eine Erfolgsrechnung sollte idealerweise einmal jährlich zum Ende des Geschäftsjahres erstellt werden.

Idealerweise prüfst du den aktuellen Stand der Aufwände und Erträge auch häufiger bereits unterjährig – hier eignet sich eine automatisierte Buchhaltungssoftware, damit eine Erfolgsrechnung jederzeit per Klick abgerufen werden kann.

Für welche Periode wird die Erfolgsrechnung erstellt?

Die Erfolgsrechnung wird üblicherweise für ein vollständiges Geschäftsjahr erstellt.

In Buchhaltungssoftware kann jedoch auch mit wenigen Klicks eine Erfolgsrechnung für einen beliebigen anderen Zeitraum wie z.B. ein bestimmtes Quartal erstellt werden. Dies kann z.B. für den Vergleich von saisonalen Verkaufsquartalen hilfreich sein.

Was passiert, wenn meine Erfolgsrechnung negativ ausfällt?

Ein negatives Ergebnis in der Erfolgsrechnung bedeutet, dass die Aufwendungen die Erträge übersteigen, was zu einem Verlust führt.

Wenn du in der Erfolgsrechnung einen Reinverlust hast, musst du diesen am Ende des Geschäftsjahres mit deinem Eigenkapital über das Konto «Jahresgewinn- und verlust» verrechnen.

Gerade bei Startups und jungen Unternehmen ist es jedoch häufig der Fall, dass in den ersten Jahren noch kein positives Ergebnis erzielt wird – solche Verluste können dann steuerlich für 7 Jahre gewinnsteuerlich angerechnet werden. Langfristig dürfen Verluste auch bei guter Liquidität aber nicht ignoriert werden, damit das Unternehmen überlebensfähig bleibt.